La rémunération du dirigeant : un levier stratégique pour construire son patrimoine

La question revient régulièrement lors de nos échanges avec les chefs d’entreprise : faut-il privilégier une rémunération sous forme de salaire, de dividendes ou combiner les deux ? Le statut de travailleur non salarié est-il plus avantageux que celui d’assimilé salarié ?

Si ces interrogations sont légitimes, elles sont souvent abordées sous un angle réducteur, centré sur le niveau des cotisations sociales ou l’impact fiscal immédiat.

Pourtant, la rémunération du dirigeant ne peut être analysée isolément. Elle influence directement la protection sociale, la retraite, la capacité d’investissement, la constitution du patrimoine privé, les possibilités de financement et, à terme, la préparation de la transmission de l’entreprise. Autrement dit, optimiser sa rémunération ne consiste pas simplement à « payer moins de charges ». Il s’agit de construire une stratégie cohérente entre le patrimoine professionnel et le patrimoine personnel, adaptée aux objectifs du dirigeant et à l’évolution de son entreprise.

Une rémunération adaptée aux objectifs du dirigeant

Chaque dirigeant poursuit des objectifs qui lui sont propres.

Pour certains, il s’agit de préserver la trésorerie de l’entreprise durant les premières années d’activité. Pour d’autres, la priorité sera de sécuriser leur protection sociale, de préparer leur retraite, de financer un projet immobilier ou encore d’organiser la transmission future de leur patrimoine.

La stratégie de rémunération doit donc répondre à plusieurs enjeux simultanément :

• assurer un niveau de revenus adapté au train de vie du dirigeant ;

• protéger sa famille face aux aléas de la vie ;

• optimiser la fiscalité de l’entreprise et celle du foyer fiscal ;

• développer progressivement un patrimoine personnel indépendant de l’entreprise ;

• préparer la retraite et, le moment venu, la transmission de l’activité.

La rémunération est un véritable levier de gestion patrimoniale.

Travailleur non salarié ou assimilé salarié : deux logiques différentes

Le choix du statut social constitue l’un des premiers arbitrages. Le président de SAS relève du régime général de la Sécurité sociale en qualité d’assimilé salarié. À l’inverse, le gérant majoritaire de SARL ou d’EURL relève du régime des travailleurs non salariés (TNS).

Se limiter à comparer uniquement le montant des cotisations sociales serait pourtant une erreur. Le régime assimilé salarié offre généralement une couverture plus protectrice en matière de retraite, de prévoyance ou d’indemnités journalières. Cette protection a toutefois un coût plus élevé pour l’entreprise.

Le régime TNS permet quant à lui de limiter les prélèvements sociaux et de laisser davantage de trésorerie disponible, mais nécessite souvent de compléter la protection sociale par des contrats privés adaptés.

Il ne s’agit donc pas de déterminer quel statut est le moins coûteux, mais celui qui correspond le mieux aux objectifs du dirigeant.

Une économie de cotisations n’est pertinente que si elle est réinvestie

L’une des erreurs fréquemment rencontrées consiste à considérer l’économie de cotisations réalisée sous le régime des Travailleurs Non-Salariés comme un gain définitif.

En réalité, cette économie ne produit de valeur que si elle est utilisée pour renforcer le patrimoine ou la protection du dirigeant. L’intérêt de cette stratégie est d’autant plus marqué que le niveau de rémunération du dirigeant est élevé. En effet, l’écart de cotisations sociales entre les différents statuts tend à augmenter avec les revenus. Les capacités d’épargne et d’investissement qui peuvent être dégagées deviennent alors plus importantes, offrant un potentiel accru de constitution de patrimoine à long terme, à condition que ces économies soient effectivement réinvesties.

Elle peut notamment financer :

• un Plan d’Épargne Retraite (PER) ;

• une prévoyance complémentaire ;

• une assurance perte d’emploi ;

• des investissements immobiliers ;

• un portefeuille de valeurs mobilières ;

• ou encore alimenter une société holding patrimoniale.

À défaut, les cotisations économisées aujourd’hui peuvent se traduire, demain, par une retraite plus faible ou une protection insuffisante en cas d’accident de la vie.

–> Une cotisation sociale constitue une dépense définitivement acquise au régime de protection sociale. À l’inverse, un versement sur un PER devient un actif appartenant au dirigeant. Cette différence de nature explique pourquoi deux stratégies affichant un coût comparable peuvent produire, à long terme, des patrimoines très différents.

Les principales différences :

| Assimilé salarié | Travailleur non salarié |

| Cotisations plus élevées | Cotisations plus faibles |

| Protection sociale plus complète | Protection à compléter |

| Revenu disponible moindre | Trésorerie disponible plus importante |

| Peu de compléments nécessaires | Nécessité d’une stratégie patrimoniale |

Focus retraite : ne pas comparer uniquement les cotisations

Comparer le coût d’un dirigeant assimilé salarié et celui d’un travailleur non salarié (TNS) sans intégrer la question de la retraite conduit souvent à une analyse incomplète. Le président de SAS, assimilé salarié, acquiert principalement des droits dans un système de retraite par répartition. Une part importante des cotisations versées finance ainsi les pensions des retraités actuels en contrepartie de droits futurs.

Le dirigeant TNS supporte des cotisations sociales moins élevées. L’économie réalisée n’a toutefois de véritable intérêt que si elle est réinvestie afin de constituer un patrimoine destiné à financer la retraite. On passe alors d’une logique essentiellement fondée sur la répartition à une logique où la capitalisation occupe une place beaucoup plus importante.

L’écart de coût pour l’entreprise illustre cette capacité d’épargne supplémentaire :

| Rémunération nette avant impôt | Coût total pour l’entreprise (assimilé salarié) | Coût total pour l’entreprise (TNS) | Économie potentielle |

| 100 000 € | 163 000 € | 139 000 € | 24 000 €* |

| 200 000 € | 326 000 € | 268 000 € | 58 000 €* |

*Les montants sont arrondis ; les écarts dépendent des hypothèses retenues.

Ce phénomène s’accentue avec l’augmentation des revenus. Plus la rémunération du dirigeant est élevée, plus l’économie potentielle de cotisations peut être importante. Réinvestie dans une stratégie patrimoniale, cette capacité d’épargne supplémentaire devient un véritable levier de création de patrimoine à long terme.

–> Cette différence peut être mobilisée pour renforcer durablement la protection du dirigeant, notamment par des versements sur un Plan d’Épargne Retraite (PER), la mise en place d’une prévoyance complémentaire ou d’autres investissements patrimoniaux.

Il convient également de rappeler que contrairement à une idée largement répandue, le président de SAS ne bénéficie pas de l’assurance chômage au titre de son mandat social. Seules des situations très particulières, caractérisées par un véritable contrat de travail distinct, permettent l’ouverture de droits. Cette protection doit donc être anticipée, le cas échéant, par une assurance privée.

Pour les travailleurs non-salariés, le PER constitue un outil particulièrement pertinent. En effet, le plafond de déduction des versements sur un PER des travailleurs non-salariés est calculé conformément à l’article 154 bis du CGI et correspond au plus élevé entre 10 % du PASS et 10 % du bénéfice imposable retenu dans la limite de 8 PASS, majoré de 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS. Les plafonds sont diminués des éventuels versements déjà déduits au titre des dispositifs d’épargne retraite.

–>L’un des principaux avantages du statut de travailleur non salarié réside dans la possibilité de transformer une partie de l’économie de cotisations sociales en épargne retraite, tout en bénéficiant d’une déduction fiscale particulièrement attractive.

Pour les versements effectués sur un PER par un dirigeant TNS, le plafond de déduction est plus favorable que celui applicable aux salariés.

Exemple (PASS en vigueur : 48 060 €)

| Revenus professionnels | Montant |

| Revenu professionnel net | 100 000 € |

| Déduction de base (10 % du revenu) | 10 000 € |

| Déduction complémentaire (15 % de la fraction comprise entre 1 et 8 PASS) | 7 791 € |

| Versement déductible maximal sur le PER | 17 791 € |

Ainsi, un dirigeant TNS percevant 100 000 € de revenus professionnels peut déduire jusqu’à 17 791 € de versements sur son PER, soit près de 80 % de plus que le plafond de droit commun. Cette enveloppe permet de constituer progressivement un capital retraite personnel à partir d’une partie de l’économie de cotisations sociales, tout en réduisant immédiatement l’impôt sur le revenu.

À retenir :

Le statut TNS n’est performant que si l’économie de cotisations est transformée en patrimoine. À défaut, la diminution des cotisations se traduira généralement par une baisse des droits à la retraite. Investie dans un PER, une prévoyance ou des actifs patrimoniaux, cette économie devient au contraire un véritable levier de création de richesse à long terme.

Salaire ou dividendes : un arbitrage à raisonner globalement

Salaire et/ou dividendes : comment arbitrer ? Ces deux modes de rémunération poursuivent des objectifs distincts.

Le salaire rémunère le travail du dirigeant. Il ouvre des droits sociaux, améliore la capacité d’emprunt et constitue une charge déductible pour l’entreprise.

Les dividendes rémunèrent quant à eux le risque pris par l’associé. Ils permettent de partager les bénéfices de la société mais ne créent pas, en principe, de droits à la retraite ou à la prévoyance.

Dans de nombreuses situations, la combinaison des deux constitue le meilleur équilibre.

Un niveau de rémunération suffisant permet d’assurer la protection sociale du dirigeant tandis que les dividendes viennent compléter les revenus lorsque les résultats de l’entreprise le permettent.

Cette approche présente également l’avantage d’apporter davantage de souplesse en fonction des performances de l’entreprise.

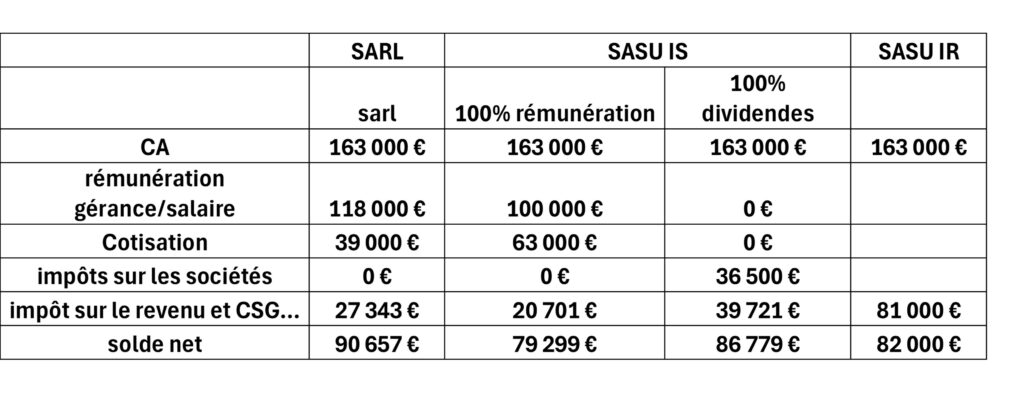

Cas pratique

Afin d’illustrer l’impact en termes de cotisations entre les différents statuts de l’entreprise et du dirigeant, voici un exemple chiffré à montants comparables (montants arrondis) :

Les leviers patrimoniaux souvent sous-exploités

La rémunération ne se limite pas au versement d’un salaire ou de dividendes. D’autres dispositifs permettent d’améliorer la situation patrimoniale du dirigeant.

L’épargne retraite, par exemple, offre la possibilité de préparer progressivement la cessation d’activité tout en bénéficiant, sous certaines conditions, d’un cadre fiscal favorable.

L’épargne salariale peut également constituer un excellent outil lorsque la société emploie des salariés, en conciliant motivation des équipes et constitution d’un patrimoine financier.

La mise en place d’une prévoyance adaptée, la réflexion sur les avantages en nature, la détention de certains actifs au sein d’une holding ou encore l’investissement immobilier professionnel sont autant de leviers complémentaires.

Pris isolément, chacun produit un effet limité. Combinés dans une stratégie globale, ils deviennent de puissants outils de création de patrimoine.

Une stratégie qui évolue avec la vie de l’entreprise

La rémunération idéale d’un dirigeant n’est jamais figée. Lors de la création de l’entreprise, la priorité consiste souvent à préserver la trésorerie.

Durant la phase de développement, les revenus augmentent progressivement afin d’assurer un niveau de vie confortable tout en finançant la croissance.

Lorsque l’activité atteint sa maturité, l’accent est davantage mis sur la constitution d’un patrimoine privé, la diversification des investissements et la préparation de la retraite.

Enfin, quelques années avant la cession de l’entreprise, les arbitrages portent davantage sur la valorisation du patrimoine, la fiscalité de la transmission et l’organisation des revenus futurs.

Une révision régulière de la stratégie de rémunération permet d’accompagner ces différentes étapes de vie.

Pour conclure

La rémunération du dirigeant constitue bien davantage qu’un simple arbitrage entre salaire, dividendes ou cotisations sociales. Elle représente un outil structurant permettant de concilier les objectifs professionnels, personnels et familiaux du chef d’entreprise.

Parce qu’elle influence la protection sociale, la fiscalité, la préparation de la retraite, la capacité d’investissement et la transmission du patrimoine, elle mérite d’être intégrée dans une réflexion globale.

Une stratégie performante n’est pas celle qui minimise systématiquement les prélèvements. C’est celle qui permet de transformer durablement les revenus de l’entreprise en patrimoine, tout en sécurisant l’avenir du dirigeant et de ses proches.

Dans ce domaine, chaque situation est unique. Une approche personnalisée, associant les dimensions juridiques, fiscales, sociales et patrimoniales, permet d’identifier les solutions les plus adaptées aux objectifs de long terme du dirigeant.

Nous restons à votre disposition pour étudier avec vous la stratégie qui sera la mieux adaptée à votre entreprise.