L’investissement SCPI

Les avantages de l’investissement dans l’immobilier locatif en souscrivant des parts de SCPI (Société Civile de Placement Immobilier) plutôt que détenir un bien immobilier en direct sont en général bien connus des investisseurs. En effet, se libérer de la contrainte de la gestion locative et des risques qui lui sont inhérents est un atout de poids.

De plus, le vaste choix de biens rendus accessibles par la « pierre papier », permet à chacun d’entre vous d’accéder selon vos objectifs et vos convictions à des locaux à votre convenance tout en optimisant le rendement / risque.

Les SCPI, vous offrent l’opportunité de choisir bureaux, commerces, résidences pour les seniors ou les étudiants, en France ou en Europe, en tenant compte de vos critères environnementaux. Mais savez-vous que l’investissement SCPI peut encore être optimisé en effectuant votre placement par le biais d’une Société Civile Immobilière (SCI) soumise à l’Impôt sur les sociétés (IS) ?

Investir en SCPI par le biais d’une SCI à l’IS pour optimiser la fiscalité

Si l’acquisition de parts de SCPI en direct a le mérite d’une grande facilité, en revanche, les revenus immobiliers générés risquent d’alourdir votre ardoise fiscale.

–> En choisissant d’investir en SCPI par le biais une SCI soumise à l’IS, vous n’êtes plus redevables de l’impôt dû sur les revenus de la SCPI.

En effet, c’est la SCI qui va être taxée sur ses bénéfices. Le barème à prendre en compte sera alors celui de l’impôt sur les sociétés :

• un taux réduit de 15 %, sur une fraction du bénéfice imposable à l’IS limitée à 42 500 €

• un taux de 25 % au-delà de 42 500 €

Sans distribution des bénéfices, l’impôt sur les sociétés sera la seule imposition due.

Minorer la fiscalité à la revente !

Les parts de SCPI détenues en SCI ne s’amortissent pas et c’est un réel avantage dans le cadre d’une structure IS.

En effet, les amortissements pratiqués sur un actif, soit la répartition de la valeur de ce dernier sur sa durée d’utilisation théorique, sont déduits du prix d’achat. Cette règle entraine une majoration de la plus-value de cession d’un bien.

–> Les parts de SCPI détenues en pleine propriété ne s’amortissant pas, leur acquisition par le biais d’une SCI à l’IS, permet une réelle économie sur la fiscalité des plus-values, contrairement à l’acquisition d’un bien en direct, amortissable pour sa part.

Seule la prise de valeur réelle du bien sera alors taxée au taux IS en vigueur l’année de la cession.

Comment sortir les bénéfices de la société ? Le compte courant d’associé, la solution sans fiscalité…

L’usage du compte courant d’associé permet d’éviter la pression fiscale.

Memo compte courant d’associé :

Pour faire face au besoin de trésorerie d’une SCI, les associés peuvent mettre à la disposition de la société des fonds appelés avances en comptes courants.

–> Ces avances sont considérées comme des prêts donnant lieu au versement d’intérêts. Les intérêts versés aux associés sont déductibles des bénéfices de l’entreprise à condition de respecter certains critères.

–> Ni le versement d’une avance en compte courant, ni son remboursement, ne donne lieu à une quelconque fiscalité.

Dans le cadre d’un financement de parts de SCPI, le ou les associés doivent apporter à la SCI les capitaux nécessaires pour qu’elle s’acquitte des charges qui lui incombent. Ces sommes sont inscrites sur un compte courant d’associé, au nom de chacun des associés à hauteur de leur contribution financière.

Lorsque la SCI se trouvera en présence d’une trésorerie positive, les associés pourront se la distribuer via le remboursement de leur compte courant d’associé.

Lorsque le compte courant d’associé est purgé, les bénéfices pourront être distribués sous forme de dividendes.

Attention : en cas d’investissement à crédit dans le cadre d’une SCI à l’IS, si l’un des associés emprunteurs venait à décéder avant le remboursement du prêt, l’assurance emprunteur rembourserait le crédit. Cette entrée serait considérée comme un revenu exceptionnel comptabilisé à l’IS. Il existe différentes solutions pour se prémunir de ce risque comme la mise en place d’une subrogation d’associé ou la mise en place d’un capital décès.

… puis le versement de dividendes avec un coût fiscal

Pour procéder au versement de dividendes aux associés de la SCI, 2 choix sont possibles :

• Par principe, les dividendes seront imposés au Prélèvement Forfaitaire Unique (PFU) de 30 %

- Sur option, si plus favorable, les dividendes peuvent être intégrés avec les autres revenus du foyer fiscal et taxés au barème de l’impôt sur le revenu auquel s’ajouteront 17,2 % de prélèvements sociaux. Le montant du dividende soumis à l’IR bénéficiera alors d’un abattement de 40 % et la CSG à hauteur de 6,8 % et pourra être déduite du revenu imposable.

Toutefois, même si le bénéfice de l’abattement et de la récupération de la CSG paraît fructueux, la première option est bien sûr à privilégier dès lors que l’on se situe dans une tranche marginale d’imposition (TMI) de 30 % ou au-delà.

Un moyen de préparer sa transmission

La SCI est souvent utilisée dans la sphère familiale à des fins de transmission et de gestion des propriétés immobilières, qu’elles soient en pierre ou en « pierre-papier ». En effet, la SCI est un outil de transmission du patrimoine immobilier familial avantageux.

Elle vous permet de transmettre vos parts à vos enfants avec réserve d’usufruit à votre profit tout en conservant les pouvoirs de gestion sur les actifs détenus par la société. En ce sens, un accompagnement par un professionnel du droit (notaire ou avocat) sera vivement recommandé pour adapter les statuts (le « contrat » de société) à la volonté des associés.

La transmission de la seule nue-propriété permettra en sus d’optimiser le coût de la transmission.

–> Cette opération nécessite d’effectuer une donation-partage portant sur la nue-propriété des parts sociales de la SCI par acte notarié dont le coût peut être estimé aux alentours de 1 500 € -2 000 €.

Exemple

Madame Leroy est âgée de 50 ans. Elle est célibataire avec trois enfants et est imposée selon une tranche marginale d’imposition (TMI) de 30 %. Elle souhaite investir 300 000 € en parts de SCPI dont le rendement annuel retenu est de 4,5 %. Elle a pour objectif de profiter de cette opération pour préparer sa transmission ainsi que se générer des revenus complémentaires.

–> Son conseil lui propose la constitution d’une SCI et d’opter pour l’impôt sur les sociétés (IS). La SCI va être créée avec un capital social de 2000 € et les enfants et elle y seront associés. Lors de la rédaction des statuts Madame Leroy sera désignée comme gérante et les pouvoirs des enfants, futurs nus-propriétaires, seront réduits.

–> Madame Leroy va ensuite apporter la somme de 300 000 € en compte courant d’associé au sein de la SCI, laquelle procèdera à l’acquisition des parts de SCPI. Cette avance sera susceptible d’être remboursée à tout moment et en totale franchise de droit à hauteur de la trésorerie générée.

–>Madame Leroy procèdera ensuite à la transmission des parts sociales aux enfants, par donation-partage avec réserve d’usufruit, et conservera une part sociale en pleine propriété.

La SCI étant endettée du fait de l’inscription du compte courant d’associé à son passif, l’assiette brute de taxation au titre des droits de mutation à titre gratuit sera égale à la valeur du capital social,

soit 2 000 €.

La donation des parts sociales n’entrainant pas la donation du compte courant d’associé, l’optimisation successorale sera en fonction de l’espérance de vie de Madame Leroy et donc, de sa capacité à le rembourser dans le temps.

Selon les tables INSEE 2016, l’espérance de vie de Madame Leroy est de 36 ans. En tenant compte d’un rendement de 4.5 % annuel, le compte courant d’associé sera remboursé sur une durée de 27 ans. Soit, à espérance de vie atteinte, un compte courant d’associé intégralement remboursé et un actif… intégralement transmis !

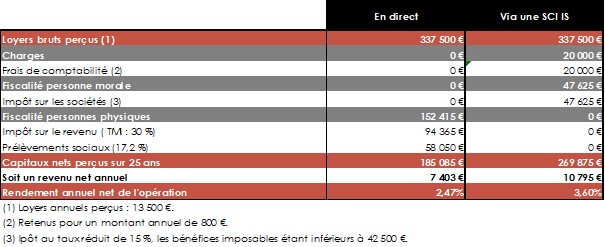

avantages par rapport à une acquisition en direct – simulation établie sur 25 ans :

D’un point de vue économique, la recours à la forme sociétaire permettra une optimisation certaine de l’opération, sur une durée de simulation retenue de 25 ans.

Ce différentiel de trésorerie s’explique par l’absence de fiscalité personnelle en cas d’acquisition des parts de SCPI de rendement via une SCI, en raison du remboursement du compte courant d’associé en totale franchise de droits.

En termes de transmission, l’investissement par le biais sociétaire permettra à Madame Leroy de conserver un potentiel de transmission hors droits significatif, l’abattement de droit commun résiduel n’étant que très peu impacté.

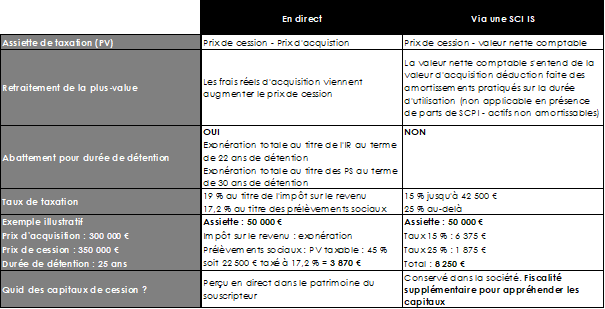

Finalement, si la présente stratégie offre bien des avantages, ce n’est qu’au niveau de la cession éventuelle et ultérieure des parts de SCPI que l’acquisition en direct se distinguera par l’applicabilité du régime fiscal avantageux des plus-values immobilières des particuliers.

La société IS, si elle octroie un avantage fiscal favorable en cours d’exploitation tend à taxer davantage la cession des actifs, comme l’explique ce tableau :

Ainsi, cette stratégie devra être principalement préconisée à des investisseurs désireux de conserver sur le très long terme les actifs dans un souci de transmission.

La constitution d’une SCI

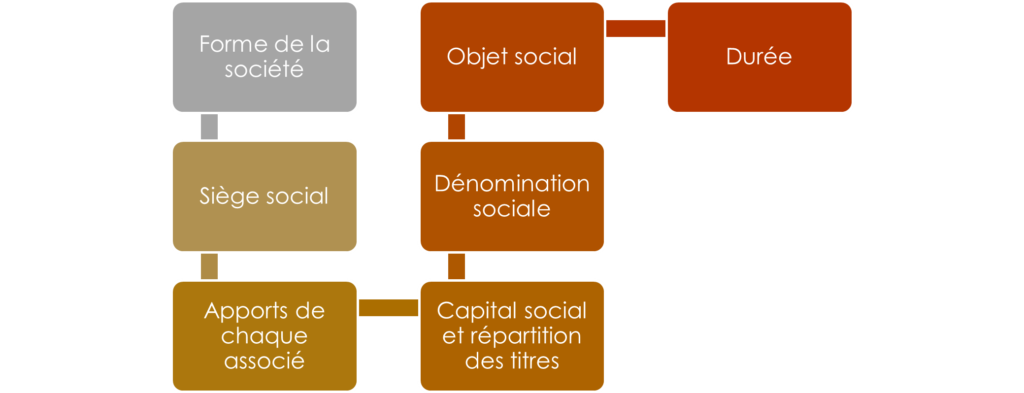

Les statuts de la SCI sont déterminants pour la vie juridique de la société. D’où l’importance d’être précis dans leur rédaction et de se faire accompagner si besoin.

Pour memo :

Les statuts constituent un ensemble de règles rédigé par les associés. Ils peuvent être rédigés par acte sous seing privé ou par acte notarié. Les statuts vont reprendre les caractéristiques principales de la SCI :

Les statuts vont également définir les modalités de fonctionnement de la SCI :

- Pouvoirs et modalités de révocation du gérant

- Pouvoirs de décisions des associés

- Règles d’entrée et de sortie des associés

Les statuts doivent préciser l’objet social c’est à dire l’activité exercée par la société.

-> Il doit avoir un caractère civil, ce qui est le cas de l’acquisition et de la gestion de biens immobiliers loués nus.

Le capital social doit être déterminé avant la rédaction des statuts. Il correspond à la valeur des apports réalisés par les associés. Il est matérialisé en parts sociales détenues par les différents associés.

Il peut être libéré en totalité dès la création de la SCI ou au fur et à mesure de la vie sociale de la société.

–> aucun capital social minimum n’est exigé.

Nous restons à votre disposition pour étudier avec vous la stratégie qui sera le mieux adaptée à vos objectifs et priorités de vie.