Quelles sont les aides possibles en situation de handicap ?

En 2005, plus de cinq millions de personnes en situation de handicap étaient recensées en France, soit près de 10 % de la population. La loi du 11 février 2005 pour l’égalité des droits et des chances, la participation et la citoyenneté des personnes handicapées a redéfini la notion de « handicap » comme suit :

« Constitue un handicap, au sens de la présente loi, toute limitation d’activité ou restriction de participation à la vie en société subie dans son environnement par une personne en raison d’une altération substantielle, durable ou définitive d’une ou plusieurs fonctions physiques, sensorielles, mentales, cognitives ou psychiques, d’un polyhandicap ou d’ un trouble de santé invalidant. »

Selon cette loi,

« La personne handicapée a droit à la compensation des conséquences de son handicap quels que soient l’origine et la nature de sa déficience, son âge ou son mode de vie. »

Aujourd’hui différentes aides existent pour les personnes en situation de handicap : l’AAH (Allocations pour Adulte Handicapés ), l’AEEH (Allocation d’Éducation de l’Enfant Handicapé) ou encore la PCH (Prestation de Compensation de Handicap).

En complément de ces aides, différents avantages fiscaux, en matière d’impôt sur le revenu, d’impôts locaux et de taxe foncière, existent.

Si l’impôt sur le revenu est calculé en fonction des revenus perçus par un foyer fiscal, ces derniers sont divisés par le nombre de parts composant le foyer familial. Les personnes handicapées bénéficient de parts supplémentaires ce qui, permet de diminuer le montant de l’impôt dû. Par exemple, Si un enfant mineur a la carte mobilité inclusion portant la mention « invalidité », les parents ont le droit à une demi-part supplémentaire de quotient familial.

Par ailleurs, les personnes handicapées bénéficient d’une exonération d’impôt sur le revenu sur certains revenus qu’elles perçoivent, comme l’allocation adulte handicapé, l’allocation personnalisée d’autonomie (APA), les prestations compensatoires pour handicap, l’allocation d’éducation de l’enfant handicapé, les rentes d’accident du travail et des maladies professionnelles.

Des avantages fiscaux concernent également :

• La taxe foncière : les titulaires de l’allocation aux adultes handicapés en sont exonérés lorsque le montant de leur revenu fiscal de référence de l’année précédente n’excède pas la limite prévue à l’article 1417-I du CGI.

• La taxe d’habitation : Un abattement en faveur des personnes handicapées ou invalides est institué sur délibération des collectivités.

Quelle gestion de patrimoine ?

Différentes problématiques patrimoniales doivent être envisagées selon les situations de chacun :

• La survenue d’un évènement handicapant peut vous amener à percevoir des indemnités. –> Comment optimiser son placement ?

• Votre enfant est en situation de handicap et vous souhaitez garantir ses revenus à long terme sans le couper des potentielles aides financières publiques. Dans un nombre important de cas, l’espérance de vie n’est pas impactée par le handicap, se pose alors la problématique de créer une rente à long terme afin de pouvoir subvenir aux coûts liés au handicap et aux dépenses quotidiennes de la vie courante.

• …

Les aides de l’Etat sont dépendantes du revenu perçu et avant toute décision patrimoniale, il convient de réaliser une étude des différents scénarios incluant les contraintes.

Gérer son patrimoine en conservant les aides

Votre conjoint ou vous-même êtes en situation de handicap ?

Avant tout investissement visant à obtenir des revenus complémentaires, il est nécessaire de vérifier les montants maximums de revenus afin de pouvoir bénéficier des aides :

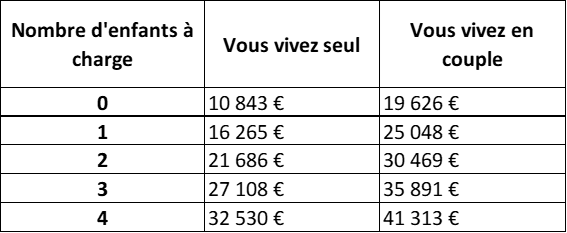

. AAH (Allocations pour Adulte Handicapés) : Vos ressources annuelles sont ajoutées à celles de votre conjoint (marié, pacsé, concubin) et ne doivent pas dépasser les plafonds suivants :

. AEEH (Allocation d’Éducation de l’Enfant Handicapé) : Votre enfant ne doit pas percevoir de revenus professionnels supérieurs à 55 % du Smic mensuel brut, soit 881,71 €

. PCH (Prestation de Compensation de Handicap) : Cette aide est attribuée sans condition de ressources mais son montant varie en fonction de vos ressources. Si ces dernières ne dépassent pas 27 033,98 € par an, le taux de prise en charge de la PCH est de 100 %.

Optimiser sa donation

Votre enfant souffre d’un handicap et vous souhaitez vous assurer de ses moyens futurs ? Anticiper votre succession est dans ce cas une nécessité.

Si pour chacun de vos enfants, un abattement de 100 000 euros est opéré sur les donations faites par chacun des deux parents à leur enfant renouvelable tous les 15 ans, un avantage spécifique est accordé aux donations à un enfant en situation de handicap. Ce dernier peut en effet bénéficier d’un abattement de 159 325€.

Pour un enfant handicapé, il est important d’envisager différentes façons de gérer cette donation. Ainsi les donations graduelles et résiduelles, offrent la possibilité d’avantager un enfant handicapé sans pour autant léser ses frères et sœurs.

Investir dans des solutions adaptées

Différentes solutions sont spécifiquement dédiées aux situations de handicap, que cela soit pour la personne handicapée ou pour ses proches.

Ainsi le contrat de rente survie est un contrat de prévoyance qui peut être souscrit par un parent ou par la personne en charge de l’enfant ou adulte handicapé. Au décès du souscripteur, le bénéficiaire se verra ainsi octroyer une rente viagère.

L’assurance-vie permet également une épargne handicap. Ce type de contrat d’assurance-vie doit être directement souscrit par la personne handicapée afin de bénéficier d’avantages spécifiques en plus de valoriser ses avoirs financiers, que ceux-ci soient issus de ses revenus, de donations ou de successions.

En plus des avantages traditionnels de l’assurance-vie : supports financiers étendus, cadre fiscal avantageux pendant la vie du contrat et au décès de l’assuré… les souscripteurs d’une assurance-vie épargne handicap peuvent bénéficier dès la sixième année d’une fiscalité amoindrie en cas de retrait au lieu de huit ans pour un contrat classique.

De plus, les rentes issues de ce type de contrat ne sont pas prises en compte dans la base de calcul de l’Allocation pour Adulte Handicapés.

Le mandat de protection future, pour qui ?

Le mandat de protection future permet à toute personne d’organiser son éventuelle dépendance à venir, physique ou mentale, ou celle d’un proche grâce à une protection juridique sur-mesure, sans lui faire perdre ses droits et sa capacité juridique. Ce mandat peut aussi être utilisé par les parents pour leur enfant souffrant de maladie ou de handicap.

L’avantage majeur de ce mandat est qu’il permet de protéger la personne handicapée sans avoir à désigner un tuteur ou un curateur. Les parents ont ainsi la possibilité de choisir un tiers pour gérer et protéger le patrimoine de leur enfant. Le tiers désigné verra ses actions contrôlées par un juge afin de statuer sur ses actes de gestion et de conservation patrimoniaux.

Pour en savoir plus…

Pour plus d’informations ou une simulation personnalisée, n’hésitez pas à nous contacter.

A NOTER : Les dispositifs présentés dépendent de la situation fiscale et patrimoniale individuelle de chaque client. Les informations fournies ne sont qu’une présentation de dispositifs fiscaux et/ou d’investissements et ne sauraient constituer un conseil de la part du cabinet en gestion de patrimoine. Il est rappelé que préalablement à tout investissement, il est nécessaire de contacter votre conseiller habituel afin d’en évaluer le caractère adapté à votre situation personnalisée et qu’il puisse vous exposer toutes les modalités et vous présenter en détail les risques inhérents associés.