Etre salarié… ou pas ?

Tout chef d’entreprise en devenir doit se poser la question du choix de son statut. En effet, le chef d’entreprise peut être salarié et dépendre ainsi du régime général de la sécurité sociale ou être travailleur non salarié (TNS) et dépendre de la sécurité sociale des indépendants.

Ces deux possibilités sont très différentes, à la fois en termes de protection sociale, de coût et de paiement des cotisations.

Si vous avez une idée de création d’entreprise, sans être certain du développement de votre projet, vous pouvez opter pour un lancement simplifié et choisir entre le portage salarial et l’auto-entreprise.

Lancement simplifié : choisir entre portage salarial et auto-entreprise

Ces deux régimes permettent de lancer une activité indépendante très rapidement !

Le portage salarial est une forme d’emploi hybride qui permet l’autonomie et la souplesse du travail indépendant tout en conservant les avantages et la protection du statut de salarié.

En effet, dans le cadre du portage salarial, une fois trouvés des missions et clients, le chef d’entreprise en devenir s’adresse à une société de portage salarial pour signer un contrat de travail en CDI ou en CDD. Cette solution permet d’être salarié et de bénéficier de la protection sociale de ce statut. En contrepartie, l’entrepreneur devra verser une partie de son chiffre d’affaires à l’entreprise de portage, sous la forme de frais de gestion.

L’alternative simplifiée est de devenir indépendant en créant sa micro-entreprise en quelques clics. Devenir auto-entrepreneur permet d’être entrepreneur individuel tout en bénéficiant d’un statut allégé. Pour cela il suffit de déclarer son activité sur le site de l’urssaf auto-entrepreneur. En plus de procédures déclaratives simplifiées, les cotisations sociales seront payables chaque mois ou chaque trimestre, et seront calculées en pourcentage du chiffre d’affaires, sans cotisations minimales. Le respect de seuils de chiffre d’affaires est l’une des principales limites de ce statut de micro-entrepreneur. Ces plafonds varient selon l’activité exercée et ont évolué depuis la création du statut.

En 2022 :

• 176 200 € pour une activité de vente de marchandises, d’objets, de fournitures, de denrées à emporter ou à consommer sur place, ou pour des prestations d’hébergement, y compris les meublés de tourisme classés, à l’exception de la location de locaux d’habitation meublés dont le seuil est de 70 000 € ;

• 72 600 € pour les prestations de services relevant de la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC) ;

• En cas d’activité mixte (vente et prestations de services), le chiffre d’affaires global ne doit pas dépasser 176 200 € avec un chiffre d’affaires maximal de 72 600 € pour les prestations de services.

Création entreprise : quand le dirigeant peut-il être salarié ?

La problématique salarié ou indépendant se pose également dans le cadre d’une création d’entreprise.

Dans quels cas, le chef d’entreprise peut-il être assimilé salarié ? :

• Les gérants non associés d’EURL ;

• Les gérants minoritaires ou égalitaires de SARL ;

• Les présidents de SAS et les directeurs généraux ;

• Les présidents de conseil d’administration, PDG, président du conseil de surveillance et directeurs généraux de SA.

En revanche, dans les cas suivants, le chef d’entreprise sera travailleur non salarié (TNS) :

• Les entrepreneurs individuels ;

• Les associés gérants d’EURL ;

• Les gérants majoritaires de SARL ;

• Les associés de SNC.

Ainsi la réflexion quant au statut de « salarié ou pas ? » devra être menée en amont du choix de la structure d’entreprise. Quels critères, faut-il prendre en compte pour faire son choix ? Nous vous proposons une analyse comparative des avantages et inconvénients des différents statuts, en termes de droit aux assedics, charges sociales, prévoyance, mutuelle, possibilité de déduire des charges, fiscalité société, bilan à réaliser, dividendes…

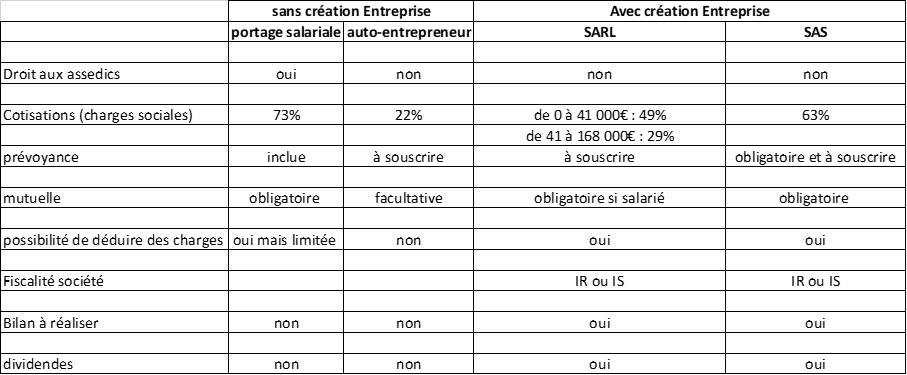

Comparatif des différents statuts

Afin de pouvoir choisir le statut le plus adapté, il est nécessaire de prendre en compte les paramètres relatifs à la fois à votre projet et à votre situation. Voici des éléments pour alimenter votre réflexion :

Cas pratique

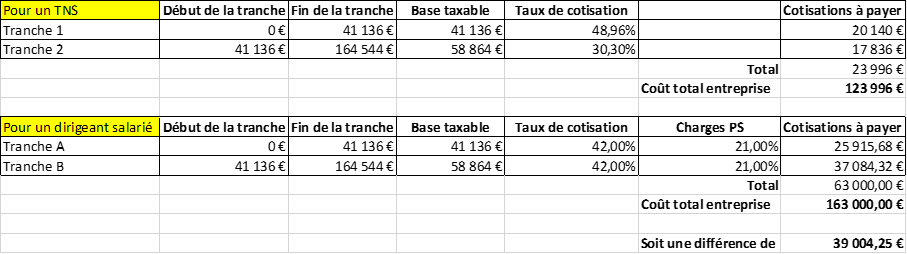

Voici un exemple, où Monsieur Merlin souhaite se lancer à son compte, avec un objectif de revenu net de

100 000 €.

Il souhaite savoir quel sera le coût réel de ce revenu selon s’il décide d’être TNS ou salarié.

Pour les TNS, en moyenne le montant global s’élève à 45% de la rémunération du gérant. Ce pourcentage diminue au fur et à mesure que la rémunération augmente.

Simulation des charges selon hypothèse retenue :

La protection sociale du gérant salarié a un coût nettement supérieur à celle d’un travailleur indépendant.

Par rapport aux revenus nets, les cotisations sociales d’un indépendant représentent entre 40 et 46%. Pour le dirigeant assimilé salarié, le taux se situe entre 75% et 80%.

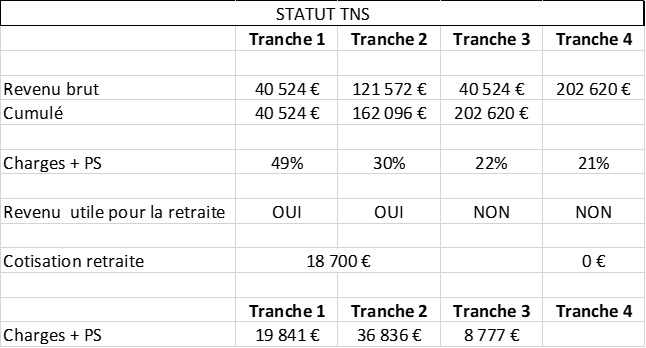

Memo calcul charges sociales pour le TNS :

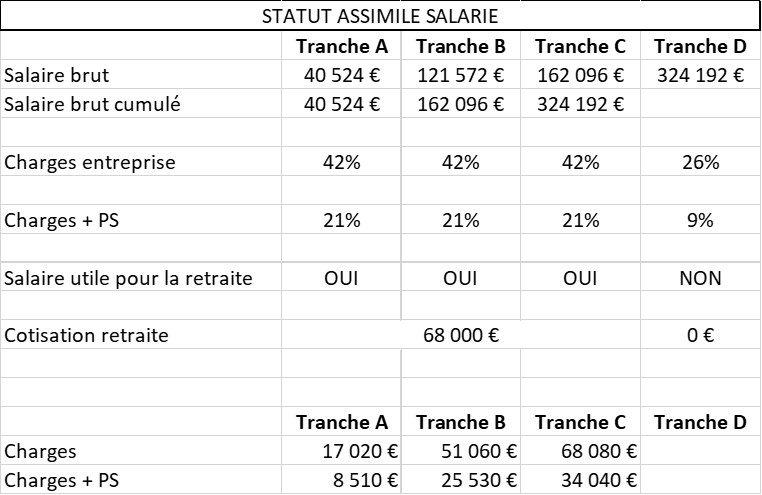

Memo calcul charges sociales pour le gérant salarié :

Les modalités de paiement des cotisations diffèrent selon chaque régime :

–> Paiement cotisations à la sécurité sociale des indépendants

Le paiement des cotisations des travailleurs indépendants est plus complexe que celui du salarié. Les versements peuvent faire l’objet de régularisations et entrainer des problèmes de trésorerie du fait de la difficulté de les anticiper :

• Sur le premier semestre, l’entrepreneur doit payer des cotisations sociales calculées provisoirement sur la base de ses derniers revenus de l’année N-2,

• Sur le second semestre, ces cotisations provisoires sont ajustées par rapport au revenu de l’année précédente. L’entrepreneur doit également payer la régularisation de ses cotisations sociales sur ses revenus de l’année précédente.

La régularisation est effectuée par différence entre les cotisations calculées sur ses revenus de l’année précédente et les cotisations provisoires qu’il a payé sur l’année précédente.

–> Paiement cotisations au régime général de la sécurité sociale du gérant salarié

Comme pour tout salarié, les cotisations sociales du chef d’entreprise assimilé salarié sont calculées et payées immédiatement. Il n’y a pas de régularisation. Chaque mois ou chaque trimestre, l’entrepreneur déclare sa rémunération brute aux caisses sociales puis paie ses cotisations sociales.

En pratique, si le coût pour l’entreprise est plus faible en choisissant le statut de TNS, d’autres paramètres entrent en ligne de compte. Il ne faudra pas oublier de considérer : le coût des contrats de prévoyance, mutuelle et complémentaire retraite.

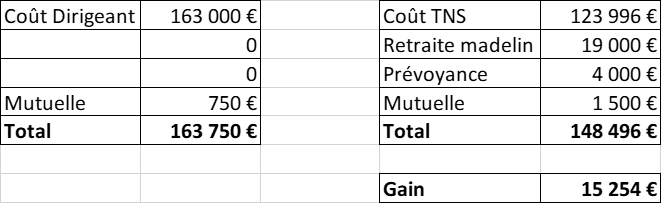

Pour compléter l’exemple précédent, voici une simulation de ces coûts pour Monsieur Merlin :

Même avec tout cela en plus, le gain de charge reste toujours intéressant.

–> En choisissant le statut de TNS, vous aurez donc la possibilité d’augmenter votre rémunération ou de mieux préparer votre retraite…

A ne pas oublier : le cadre cotise pour une retraite par répartition, le TNS cotise pour une retraite par capitalisation.

Pour conclure, le choix de statut doit être effectué en tenant compte de paramètres relatifs à la fois au projet et à la situation du chef d’entreprise lui-même : santé, âge, patrimoine, situation familiale, …

En général, si vous avez moins de 50 ans, le statut de TNS est plus favorable.

Nous sommes à votre disposition pour plus d’informations.