En 2013, le dispositif Duflot offre un avantage fiscal sous réserve d’un engagement locatif de 9 ans…

Vous avez investi sous dispositif fiscal Duflot il y a 9 ans, vous arrivez au terme de votre réduction d’impôts et vous vous interrogez ?

Memo dispositif Duflot :

Avec le dispositif Duflot, les particuliers fiscalement domiciliés en France, ont pu acquérir des logements neufs destinés à la location nue et bénéficier, en respectant certaines conditions, d’une réduction d’IR soumise au plafonnement global des niches fiscales. Cette dernière s’élève à 18 % pour les investissements réalisés en métropole à condition de louer pendant 9 ans à titre de résidence principale. Les revenus nets de cet investissement sont taxés au titre des revenus fonciers à l’IR et aux prélèvements sociaux.

Quelle stratégie adopter lorsque votre dispositif Duflot arrive à son terme ?

Votre investissement Duflot, vous a permis la constitution d’un capital immobilier tout en bénéficiant de revenus locatifs, d’avantages fiscaux et dans le cadre d’une acquisition à crédit de bénéficier d’un effet de levier.

Au terme de l’avantage fiscal, vous devez avant tout vous interroger sur vos objectifs et vos priorités : préparer votre retraite ? Protéger vos proches en organisant la transmission ? Vous posez la question suivante : Est-ce rentable de le garder ? Et, quelles sont les valorisations à venir ?

Pour cela il est important d’étudier le coût de la trésorerie à injecter afin de garder le bien jusqu’à la fin du crédit.

C’est le moment de faire un point sur votre situation et de tenir compte de l’environnement juridique et fiscal actuel. Vous devez vous interrogez sur vos besoins, vos envies et vous demander si disposer de ce bien immobilier pour votre usage serait intéressant ?

Mais avant de prendre toute décision, il faut chiffrer de façon précise ce qui se passe en cas de mise en vente du bien et dans l’hypothèse d’une location sans bénéficier de l’avantage fiscal. Ainsi la première étape est de faire évaluer la valeur du bien à la vente. La seconde de simuler les revenus et coûts en cas de maintien d’usage locatif en nu ou en meublé.

S’intéresser à la location meublée…

Dans cette optique, s’intéresser au statut de Loueur en Meublé Non Professionnel (LMNP), peut s’avérer une opportunité d’un point de vue fiscal.

En effet, en louant un bien meublé et en optant pour le régime réel, il est possible de déduire chaque année une annuité d’amortissement qui correspond à la dépréciation de l’immeuble et des meubles, c’est-à-dire à la perte de valeur estimée. Sur le plan fiscal, ce mécanisme est avantageux car il peut être étalé dans le temps. Si le montant de l’amortissement fiscalement ne peut pas excéder le montant des loyers perçus pendant l’exercice diminué du montant des autres charges, néanmoins, la partie de l’amortissement non-déductible peut être reportée sans limitation de durée sur les exercices bénéficiaires suivants. Cette charge « fictive » permet donc au propriétaire de diminuer ses revenus déclarés et de réduire ainsi sa base taxable.

Quelques vérifications préalables sont nécessaires avant d’envisager la transformation de location nue à location meublée :

- Voir avec un professionnel de l’immobilier s’il existe une demande qui réponde à cette offre dans le quartier.

- Vérifier dans le règlement de copropriété s’il n’y a pas de contre-indication : Dans certains immeubles, le règlement de copropriété contient une clause d’habitation bourgeoise exclusive qui interdit toute activité dans l’immeuble.

- En cas de présence d’un locataire dans le bien, il faudra attendre que ce dernier rompe son bail et bien sûr, le meubler selon les dispositions de la loi puis faire un bail de meublé.

- Pour éviter de perdre un avantage fiscal, il est nécessaire de regarder sur son dernier avis d’imposition s’il existe un déficit foncier. En effet, l’imputation des déficits fonciers peut permettre de venir fortement réduire les revenus fonciers pour l’avenir. Or, en cas de passage en LMNP, ces déficits ne pourront plus être imputés, sauf si d’autres revenus fonciers subsistent par ailleurs.

- Obtenir une autorisation de la mairie pour changement d’usage dans les communes de 200 000 habitants ou dans certaines régions.

Quant aux formalités, elles sont simplement déclaratives : - Déclaration en mairie : CERFA 14004*04

- Déclaration d’existence de l’activité auprès de l’administration fiscale :

Déclaration de début d’activité – Personne physique exerçant une activité non salariée indépendante (P0i) (Formulaire 11921*06) - Déclaration CFE 1447 C SD

Cas pratique

Voici un exemple, où la mise en location meublée est préconisée : Monsieur et Madame Bernard, mariés avec 2 enfants, ont acquis un bien Duflot le 31 octobre 2013.

- Prix d’acquisition du bien : 200.000 euros majoré de frais d’acte de 6.250 euros financé par un prêt de 206 250 euros sur 20 ans (taux de 1,30 %, assurance décès invalidité de 0,30)

- Ce bien rapporte 7 000 euros de loyers par an. Les charges représentent 10 % du loyer annuel (copropriété, gestion et assurance locative) et la taxe foncière est de 700 euros.

Nous distinguons dans les tableaux l’aspect fiscal et l’aspect trésorerie :

Fiscal : on prend en compte les loyers Hors Charges, la taxe foncière, les intérêts du crédit ainsi que l’assurance décès invalidité, les charges. Nous obtenons un résultat fiscal qui engendrera un surplus fiscal.

En dernière ligne, nous avons la réduction fiscale obtenue par l’investissement.

Dans le deuxième tableau, nous étudions la trésorerie : loyer, paiement des charges, impact fiscal, remboursement du crédit.

Fiscalité et trésorerie durant la période d’engagement de neuf ans pour une TMI 30%

Nous constatons pour cet investissement un effort d’épargne de 400€ mensuel pour les 9 premières années.

Quel sera le coût de l’investissement pour les 11 années suivantes en cas de conservation du bien après la fin de l’avantage fiscal, soit en le louant en meublé, soit en continuant à le louer en nu ?

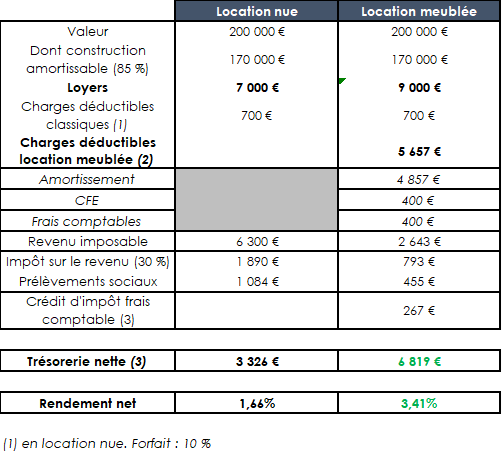

Comparaison location nue / location meublée après la fin de l’avantage fiscal

En cas de conservation du bien, dans cet exemple, il semble que le choix de la location meublée soit plus avantageux. Néanmoins, pour choisir, il est nécessaire de ne plus avoir de locataire en place et que la zone géographique se prête à la location meublée.

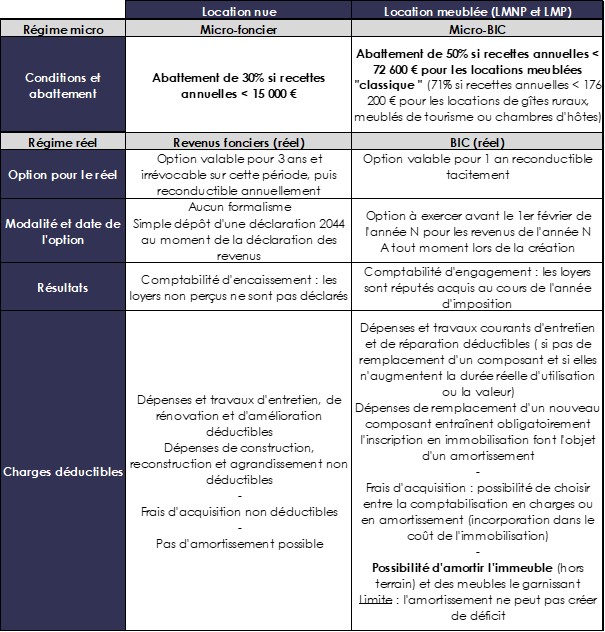

Memo location nue / location meublée :

Pour plus d’informations ou une simulation personnalisée, n’hésitez pas à nous contacter.

A NOTER : Les dispositifs fiscaux présentés dépendent de la situation fiscale et patrimoniale individuelle de chaque client. Les informations fournies ne sont qu’une présentation de dispositifs fiscaux et/ou d’investissements et ne sauraient constituer un conseil de la part du cabinet en gestion de patrimoine. Il est rappelé que préalablement à tout investissement, il est nécessaire de contacter votre conseiller habituel afin d’en évaluer le caractère adapté à votre situation personnalisée et qu’il puisse vous exposer toutes les modalités et vous présenter en détail les risques inhérents associés.

Ce surcroît d’imposition naturel, dû à la constitution d’un patrimoine locatif, peut amener à vendre le bien et réinvestir pour bénéficier de l’avantage Pinel ou se tourner vers des SCPI ; Cela peut être l’occasion d’’anticiper sa transmission en donnant la nue-propriété du bien à ses enfants.