Quels sont les atouts des contrats d’assurance-vie au Luxembourg ?

Les contrats d’assurance-vie Luxembourgeois se différencient des contrats français car le Luxembourg possède une législation spécifique qui offre 3 avantages majeurs à tout souscripteur d’un contrat luxembourgeois :

- La Sécurité des actifs

- Une gestion financière plus flexible

- La Portabilité internationale

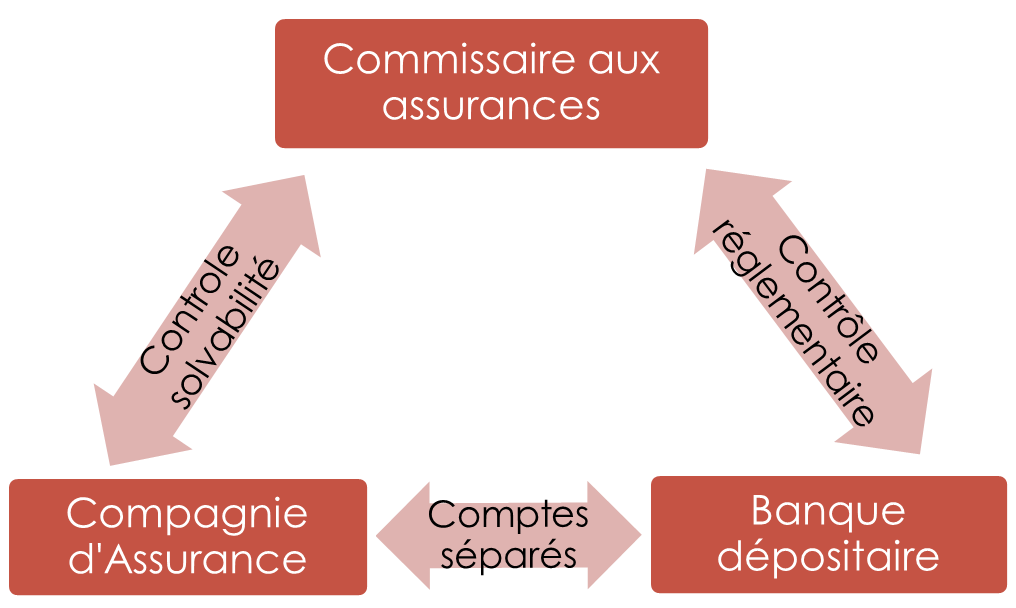

Des actifs sécurisés

Il existe pour les contrats d’assurance-vie luxembourgeois un cadre réglementaire très strict avec des règles de protection de l’épargnant qui sont parmi les plus élevées d’Europe.

Ainsi, le système luxembourgeois prévoit de séparer les risques de l’investissement sur 3 entités indépendantes :

- Le gestionnaire

- Le dépositaire

- L’assureur

En France, l’émetteur du contrat d’assurance-vie gère seul ces 3 fonctions.

Selon le principe luxembourgeois, les compagnies d’assurance-vie comptabilisent les fonds investis par leurs clients au passif de leur bilan sous forme de provisions techniques. Les engagements doivent être représentés par des actifs équivalents en valeur.

Le dépôt de ces actifs représentatifs doit se faire auprès d’une banque dépositaire préalablement agréée par le Commissariat aux Assurances (CAA), et cela quels que soient les supports d’investissement du contrat.

Ainsi chaque compagnie d’assurance Luxembourgeoise doit créer un patrimoine distinct représentatif des engagements contractés à l’égard de ses clients. De plus, chaque souscripteur est un créancier privilégié de premier rang vis-à-vis des créances de la compagnie d’assurance-vie.

Une gestion financière plus flexible

Les contrats d’assurance-vie luxembourgeois permettent également une plus grande souplesse au niveau du choix des fonds.

Au-delà des traditionnels fonds en euros et sicav, il est possible d’accéder à un large choix d’actifs réglementés et à de nombreuses devises (EUR, USD, GBP, CHF, …). Cette gestion multi-devises est un atout notamment si vous disposez de revenus en monnaie étrangère.

En plus d’un large choix de fonds, il vous est possible de choisir votre gestionnaire et aussi d’en changer plusieurs fois tout au long de la vie de votre contrat.

Par Ailleurs, Les contrats d’assurance-vie luxembourgeois permettent des montages patrimoniaux sur-mesure. Par exemple, vous pouvez apporter des titres de votre société au sein d’un fonds dédié afin de bénéficier d’une fiscalité plus avantageuse en matière de dividendes ou faire appel à un crédit Lombard…

Une Portabilité internationale

Le Luxembourg a adapté sa législation pour que ses contrats soient compatibles avec les législations nationales des autres pays européens.

Ainsi, si vous êtes résident fiscal français vous bénéficiez de la fiscalité française en matière de rachat et de succession. Si vous vous déménagez dans un pays de l’Espace Economique Européen, alors la fiscalité applicable sera celle du pays d’accueil.

Par ailleurs, pour les expatriés ayant passé plus de 5 ans à l’étranger et étant de retour en France après avoir souscrit un contrat luxembourgeois, les actifs financiers détenus à l’étranger ne sont pas intégrés dans l’assiette de calcul de l’IFI pendant 5 ans.

Et si l’assuré n’est pas résident français au jour du décès et que le bénéficiaire n’est pas non plus résident français au jour du décès et ne l’a pas été pendant au minimum 4 ans au cours des 10 dernières années, alors le bénéficiaire est exonéré du paiement du prélèvement libératoire de 20% lorsque les capitaux dépassent 152 500 euros.

Ce qu’il faut savoir…

Si les contrats d’assurance-vie luxembourgeois présentent de nombreux avantages comme nous l’avons vu : sécurité d’investissement grâce au super privilège et à la ségrégation des actifs, investissement en titres vifs, neutralité fiscale du contrat en cas d’expatriation, …

Et qu’en complément ils bénéficient d’une absence de contrainte d’ordre administratif : une simple obligation de déclaration de la souscription du contrat est nécessaire lors de la déclaration de revenus.

Ils présentent néanmoins quelques inconvénients :

Les fonds euros sont légèrement moins performants, car le fonds euros luxembourgeois est un fonds euros français réassuré de manière à garantir le capital. Par conséquent, le coût de cette réassurance entraine un rendement légèrement inférieur aux fonds euros français. De plus, si le fonds euros du contrat luxembourgeois est réassuré en France, il reste alors soumis à la loi SAPIN II, cette dernière permettant à l’État français de bloquer une partie des rachats en cas de crise financière grave. Il existe donc un risque d’illiquidité du placement, au maximum de 6 mois. Enfin, les contrats luxembourgeois nécessitent un investissement minimum de 250 000 euros pour un contrat et 300 000 euros pour un fonds dédié.

Nous sommes à votre disposition pour vous présenter de façon détaillée l’assurance-vie Luxembourgeoise et voir avec vous si elle pourrait correspondre à votre patrimoine.