Un outil de donation à ne pas négliger

Si le contrat de capitalisation a des caractéristiques très proches de celles de l’assurance-vie, notamment sur la gestion financière et la fiscalité en cas de rachat, il a des spécificités qui méritent d’être prise en compte dans une stratégie patrimoniale.

En effet, la principale différence se trouve dans les possibilités en termes de transmission du patrimoine :

L’assurance-vie permet une transmission du patrimoine au décès de l’assuré : le contrat est dénoué et les capitaux sont transmis au(x) bénéficiaire(s). Les capitaux n’intègrent pas la succession du souscripteur-assuré. Ainsi ils ne sont pas pris en compte pour le calcul des réserves et ne sont pas soumis aux droits de mutation à titre gratuit, le contrat d’assurance-vie disposant de sa propre fiscalité, calculée selon la date de versement des primes et de l’âge auquel le souscripteur les a versées.

Le contrat de capitalisation, quant à lui, a un fonctionnement tout autre : le décès du souscripteur ne met pas fin au contrat. Le contrat intègre la succession et sera soumis aux droits de mutation à titre gratuit, sauf en cas de démembrement préalable.

En effet, comme tout actif patrimonial, le contrat de capitalisation peut être transmis en pleine propriété ou avec réserve d’usufruit. Dans ce cas, le donateur conserve la jouissance du contrat transmis et dispose de la possibilité de percevoir les revenus.

Le donataire, lui, bénéficiera de la pleine propriété du contrat au décès de l’usufruitier et cela en totale franchise de droit. Il disposera alors, unilatéralement, des prérogatives attachées contrat. C’est ainsi qu’en investissant dans un contrat de capitalisation, il est possible de gérer la transmission de son vivant…

Cas pratique

Monsieur et Madame Martin disposent de liquidités. Ils sont âgés, respectivement de 62 ans et 55 ans et sont mariés sous le régime de la séparation de biens. Ils ont deux enfants, Paul et Louise, et n’ont jamais effectué de donation jusqu’à présent.

memo donation : un parent peut donner jusqu’à 100 000 euros à chacun de ses enfants sans que ces derniers n’aient d’impôt à payer. Cet abattement est renouvelable tous les 15 ans.

Monsieur et Madame Martin souhaitent aujourd’hui transmettre mais veulent également s’assurer des revenus complémentaires pour leur retraite.

Nous leur proposons de souscrire chacun deux contrats de capitalisation, dont la transmission sera réalisée, par donation avec réserve d’usufruit.

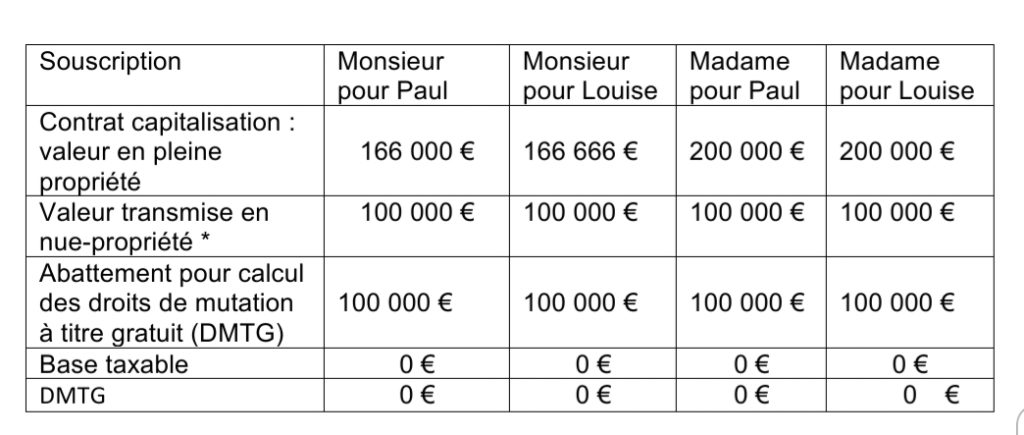

Tableau récapitulatif « Contrats de capitalisation pour une transmission en démembrement »

Les frais de notaire pour la mise en place d’une donation-partage sont de l’ordre de 3 000 €.

*Monsieur étant âgé de 60 ans, la valeur de son usufruit est de 40 %, la nue-propriété transmise est retenue pour 60 %. Madame étant âgée de 55 ans, la valeur de son usufruit est de 50 %, la nue-propriété transmise est donc retenue pour 50 % uniquement.

A l’extinction de l’usufruit (au premier décès ou au second si un usufruit réversible a été prévu), chaque enfant aura la pleine propriété des contrats. Ces derniers auront eu vocation à capitaliser ou à demeurer à leur valeur nominale si la convention de démembrement précisait une possibilité de rachat à hauteur des intérêts réalisés sur l’enveloppe.

Cet investissement permettrait au couple de transmettre plus de 730 000 € sans aucun droit de mutation à titre gratuit à devoir. Seuls les droits notariés seraient dus, élevant le montant de la taxation à 0,40 % du montant transmis en pleine propriété.

Et sachant que l’abattement se renouvelle tous les quinze ans, il est très probable, au vu de l’espérance de vie actuelle (selon l’Insee en 2020 : Monsieur 79 ans et Madame 85 ans), que celui-ci puisse être renouvelé au moment des successions.

Nous sommes à votre disposition pour vous présenter de façon détaillée le fonctionnement du contrat de capitalisation et étudier avec vous s’il pourrait correspondre à vos choix.