La loi Girardin : défiscalisez en soutenant l’économie outre-mer

La loi n° 2003-660 du 21 juillet 2003, dite loi Girardin, permet de bénéficier d’une réduction fiscale, en l’échange d’un investissement réalisé en outre-mer, dans l’immobilier (article 199 undecies C du Code Général des Impôts ) ou dans l’industrie (article 199 undecies B du Code Général des Impôts).

En finançant un projet dans le cadre de ce dispositif, vous pouvez bénéficier d’une réduction d’ impôt sur le revenu supérieure au montant investi (à fonds perdus). Le principe est celui d’une avance de trésorerie.

Qui peut investir en loi Girardin pour réduire son impôt sur le revenu ?

Cet investissement est accessible dès 2 500€ d’impôt et il permet de défiscaliser jusqu’à 18 000€ d’impôts.

En effet, cet avantage fiscal est soumis au plafonnement global des niches fiscales de 8 000 €, en complément du montant de droit commun de 10 000 €, portant ainsi le montant maximum disponible à 18 000 €.

Et si la réduction fiscale obtenue dépasse le montant de l’impôt dû, il vous est possible de reporter cet avantage sur les 5 années suivantes.

Quel sera le montant de l’avantage fiscal ?

La réduction d‘impôt accordée correspond à votre mise de départ majorée d’un « taux de transformation » de 1.12 selon l’investissement choisi.

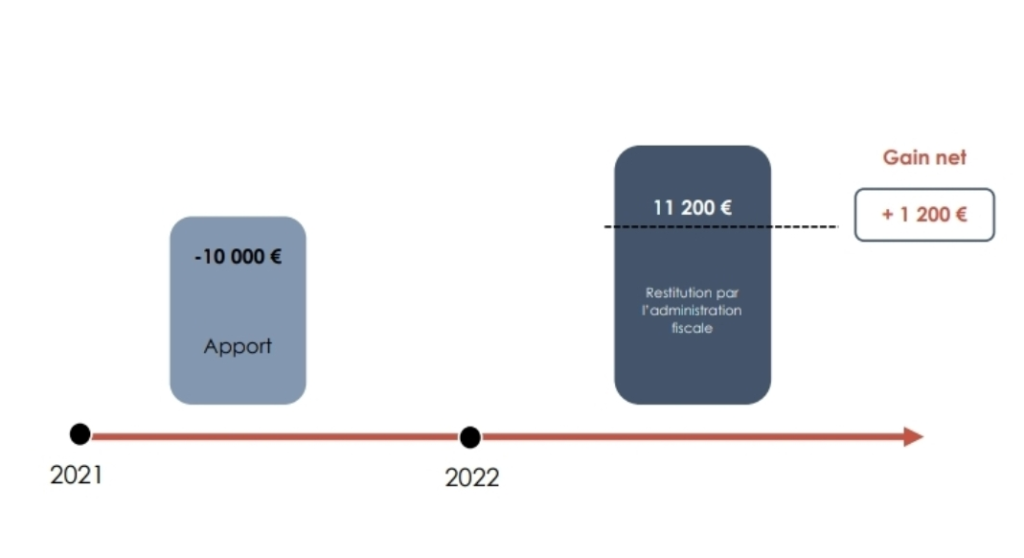

Par exemple :

Votre impôt sur le revenu 2021 : 14 000 €

Avantages fiscaux connus : dons pour 15 €

Investissement en Girardin industriel : 10 000 € – Hypothèse de rentabilité (selon les enveloppes disponibles) : 12 %

En réalisant un investissement de l’ordre de 10 000 €, vous bénéficiez d’une réduction d’impôt de 11 200 € au titre de vos revenus 2021, tout en respectant le plafonnement global des niches fiscales. Vous avez obtenu une rentabilité de 12% ce qui comparé aux 0.75% du livret A incite à la réflexion !

Comment bénéficier de cet avantage fiscal ?

Il s’agit, si vous êtes métropolitain, d’acquérir des parts d’une SNC dont l’activité consiste dans la location de matériel industriel à un ou plusieurs exploitants situés dans les DOM TOM pour la version industrielle du dispositif.

Ce type d’investissement nécessite les compétences d’un intermédiaire connaissant bien l’économie locale et maîtrisant le particularisme de ces montages.

Quels sont les risques de cet investissement ?

Le principal facteur de risque est la reprise de la réduction d’impôt par l’administration fiscale en cas de non-respect des contraintes légales et réglementaires pendant la période de détention des parts (minimum légal de 5 ans) et 3 ans après (délai de rappel fiscal).

L’autre facteur de risque est la défaillance de l’exploitant de la SNC : si sa disparition intervient dans les 5 ans suivant la mise en location des investissements, cela pourrait entrainer la reprise de tout ou partie de la réduction fiscale obtenue. C’est pourquoi il est préférable de choisir des organismes qui garantissent l’avantage fiscal.

Nous sommes à votre disposition pour de plus amples informations sur ce dispositif et étudier avec vous s’il serait adapté à votre situation fiscale